前提条件

私の息子は既に3歳の誕生日が過ぎてましたので、3歳以降からでも適用可能な学資保険の資料を請求し、主な学資保険3社から選択しました。

また、節税効果や月々の負担額軽減を考慮して、支払期間の長い方が良い前提で検討しました。

ファイナンシャルの理論を利用して正味現在価値やROIなどを計算するときに、多少の誤差が発生するかもしれませんが、意思決定の結果を影響しない程度だと考えます。

比較表と選択の結果

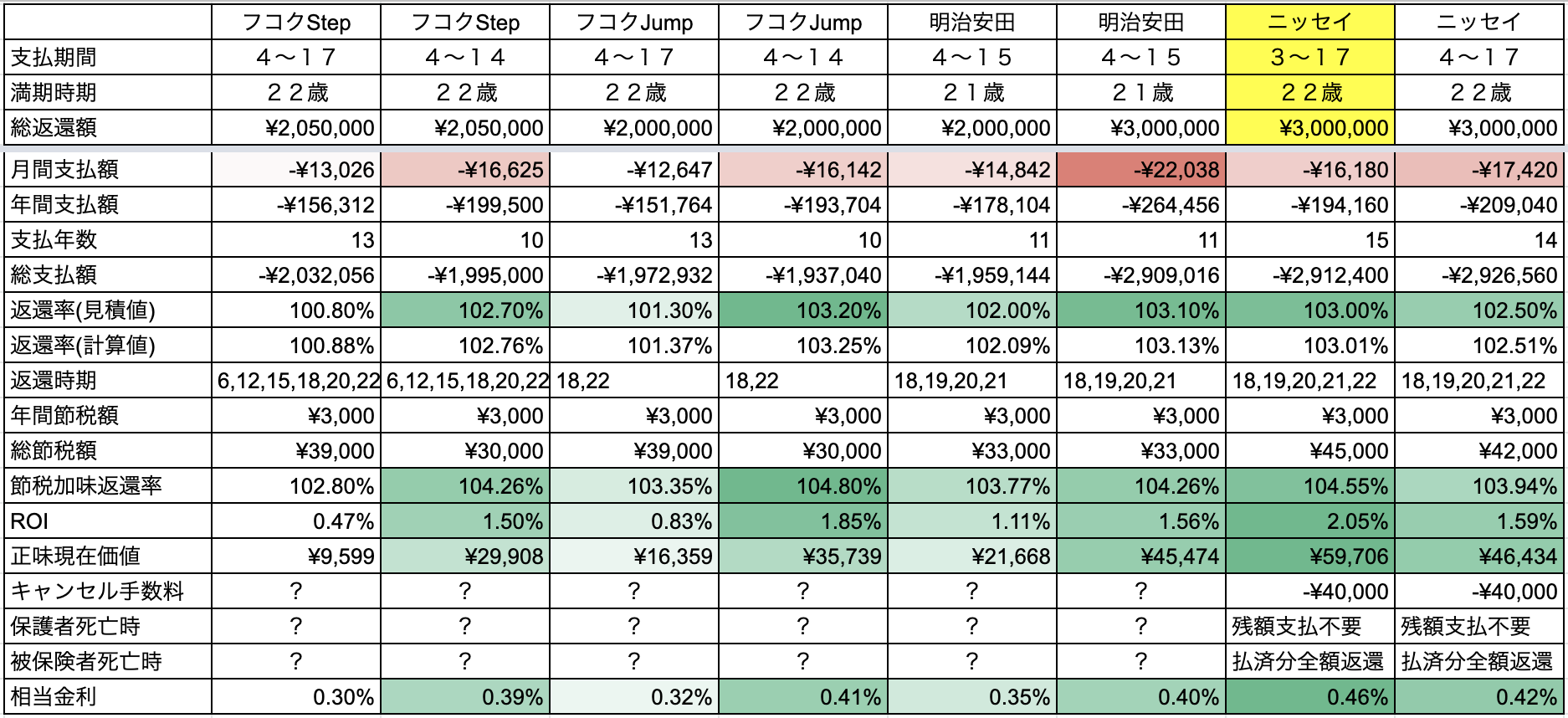

3社のプランは主に支払期間、満期時期、総返還額の3つの違いで分類されます。

まとめた比較表は以下となります。

選択の結果は、日本生命保険相互会社(ニッセイ)、支払期間3〜17歳、満期時期22歳、総返還額300万円のプランを選択しました。

選択の理由は、相当金利0.46%は選択肢の中でもっとも高く、月間支払額16,180円は大きくなく、キャンセル手数料や保護者死亡時の対応なども許容範囲内であるためです。

比較表の説明

比較表の上から下まで項目ごとに説明します。

- フコクStep:富国生命保険相互会社のS型(ステップ型)学資保険

- フコクJump:富国生命保険相互会社のJ型(ジャンプ型)学資保険

- 明治安田:明治安田生命保険相互会社の学資保険

- ニッセイ:日本生命保険相互会社の学資保険

- 支払期間:各会社の資料に記載された保険料の支払期間

- 満期時期:各会社の資料に記載された学資保険の満期時期

- 総返還額:各会社の資料に記載された学資保険を祝金や満期保険金の形で返還される総額

- 月間支払額:各会社の資料に記載された月々支払の場合の金額(支出はマイナス表記)

- 年間支払額:「月間支払額 × 12ヶ月」で計算した金額(支出はマイナス表記)

- 支払年数:保険料の支払期間の年数

- 総支払額:「年間支払額 × 支払年数」で計算した金額(支出はマイナス表記)

- 返還率(見積値):各会社の資料に記載された保険料の返還率

- 返還率(計算値):「総返還額 ÷ 総支払額」で計算した返還率。各社の見積値と比較したら、0.1%以内の誤差がありますが、許容範囲内だと考えます。

- 返還時期:各会社の資料に記載された学資保険を祝金や満期保険金の形で返還される時期

- 年間節税額:保護者の年収から所得税と住民税の年間節税額を計算し、合計した金額

- 総節税額:「年間節税額 × 支払年数」で計算した金額

- 節税加味返還率:「(総返還額 + 総節税額) ÷ 総支払額」で計算した値。各社資料に記載された返還率は節税効果を考慮していないため、ここでは、節税効果も考慮する。

- 正味現在価値:各年の支払額はCOF、各年の返還額はCIF、割引率は期待金利の0.25%で計算した各プランの正味現在価値。節税効果も考慮している。現在の100万円と10年後の100万円は、自分にとって価値が違う。それを割引率として考えて、N年後のお金の価値を現在の価値に換算した結果である。正味現在価値は、総支払額が同じの場合、大きい方が良い。

- ROI:「正味現在価値 ÷ 総支払額」で計算した値。正味現在価値は効果、総支払額は投資と考えた場合の擬似的な投資対効果を計算する。ROIの値は大きい方が良い。

- 相当金利:学資保険は、毎月少し貯金して、N年後に引き落とすこととほぼ同じ考えです。そして、この保険に「貯金した」お金の金利は、いくらでしょうか?

それを計算したのはこの項目です。もちろん節税効果も考慮した値です。相当金利の値を利用して、違うプランの間で選択できるだけでなく、そもそも学資保険に加入する必要性あるかの意思決定にも参考になります。

今回比較した全プランの中で、もっとも相当金利の高いプランでも、0.46%の金利しかないです。もちろん貯金の金利よりは高いですが、自分での資金運用が得意な方でしたら、学資保険に加入するではなく、独自で資金運用した方が良いかもしれません。

正味現在価値、相当金利の計算式は少し複雑ですので、ここでは説明を割愛します。

もし気になる方がいっらしゃいましたら、我々の facebookコミュニティ へ参加していただき、Messengerからご連絡頂ければ、資料提供は可能です。

もちろん、それ以外のお問い合わせやご相談、このブログへのコメントもwelcomeです。